Qué Hacer Si No Puedes Pagar en Plazo: Opciones de Ingreso para Cuotas Pendientes

Las dificultades económicas pueden llevar a la imposibilidad de cumplir con los pagos a tiempo. Si te encuentras en esta situación, la angustia puede ser considerable. Este artículo te proporciona una guía práctica para afrontar el impago de tus cuotas. Exploraremos diversas opciones para regularizar tu situación, desde la negociación con acreedores hasta la búsqueda de fuentes adicionales de ingresos. Descubrirás estrategias para gestionar tus deudas y evitar consecuencias negativas, ofreciéndote un plan de acción para recuperar el control de tu situación financiera.

¿Qué Hacer Si No Puedes Pagar tus Cuotas a Tiempo? Opciones para Regularizar tu Deuda

Negociación con el Acreedor

Si te encuentras en una situación donde no puedes pagar tus cuotas a tiempo, la primera opción es contactar al acreedor lo antes posible. Explica honestamente tu situación financiera y busca una solución de común acuerdo. Muchos acreedores están dispuestos a negociar un plan de pagos alternativo, como extender el plazo del préstamo, reducir las cuotas mensuales o establecer un periodo de gracia para pagos. Es fundamental mantener una comunicación abierta y transparente para evitar que la situación empeore. La clave está en mostrar buena fe y compromiso para resolver la deuda.

Consolidación de Deudas

La consolidación de deudas consiste en reunir varias deudas en un solo préstamo con un interés y plazo posiblemente más favorables. Esto puede simplificar tus pagos mensuales y reducir la carga financiera total. Existen diferentes opciones, desde préstamos personales hasta consolidaciones ofrecidas por compañías especializadas. Antes de optar por esta opción, es crucial comparar las tasas de interés y las condiciones de cada propuesta para elegir la más conveniente. Recuerda que debes analizar detenidamente los términos y condiciones del nuevo préstamo para evitar caer en una situación peor.

Refinanciamiento del Préstamo

El refinanciamiento te permite renegociar las condiciones de tu préstamo existente, como el plazo o la tasa de interés. Si has mejorado tu situación financiera o si las tasas de interés han bajado, esta puede ser una buena opción para reducir tus pagos mensuales. Sin embargo, es fundamental comparar las opciones de refinanciamiento disponibles y entender las implicaciones a largo plazo antes de tomar una decisión. A menudo implica pagar costos de cierre o nuevas comisiones que deben ser consideradas en el análisis de costos-beneficios.

Planes de Pago a Medida

Algunos acreedores ofrecen planes de pago a medida, diseñados para adaptarse a tus circunstancias individuales. Estos planes pueden incluir opciones como pagos reducidos durante un período determinado, seguidos por cuotas más altas posteriormente, o la posibilidad de realizar pagos parciales. Es importante preguntar a tu acreedor si existe algún programa de este tipo disponible, ya que puede ser una solución efectiva para recuperar el control de tus finanzas. No tengas miedo de negociar y de proponer un plan realista que te permita cumplir con tus obligaciones.

Buscar Asesoría Financiera

Si te sientes abrumado por tus deudas, buscar ayuda profesional es fundamental. Un asesor financiero puede ayudarte a evaluar tu situación, elaborar un presupuesto realista y desarrollar una estrategia para gestionar tus deudas de manera eficiente. También puede ofrecerte orientación sobre las mejores opciones disponibles, considerando tus ingresos y gastos. Un profesional puede ayudarte a navegar el complejo mundo de las finanzas personales y a encontrar las soluciones más adecuadas para tu situación específica, brindándote mayor tranquilidad y control.

| Opción | Descripción | Ventajas | Desventajas |

|---|---|---|---|

| Negociación Directa | Hablar con el acreedor para acordar un nuevo plan de pagos. | Solución rápida y sencilla si el acreedor colabora. | Depende de la buena voluntad del acreedor. |

| Consolidación de Deudas | Unificar varias deudas en un solo préstamo. | Pago mensual único y posiblemente menor interés. | Posibles costos adicionales y necesidad de buen crédito. |

| Refinanciamiento | Renegociar las condiciones del préstamo existente. | Posible reducción de la cuota mensual o del interés. | Costos de cierre y posible aumento del plazo. |

| Planes de Pago a Medida | Planes de pagos adaptados a la situación individual. | Flexibilidad en los pagos. | Posible aumento del costo total del préstamo. |

| Asesoría Financiera | Ayuda profesional para gestionar las deudas. | Guía experta y estrategia personalizada. | Costo del servicio de asesoría. |

Preguntas frecuentes

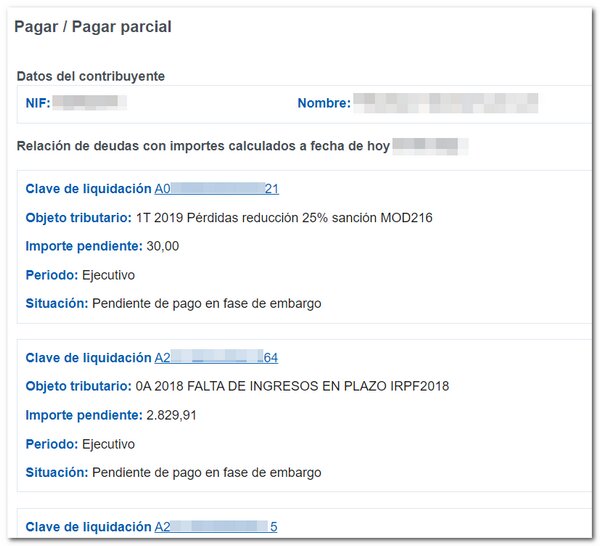

¿Qué hago si no puedo pagar una cuota en plazo?

Si te encuentras en esta situación, lo primero es comunicarte inmediatamente con tu acreedor. No ignores el problema. Explica tu situación financiera y busca opciones de refinanciación, como extender el plazo del préstamo, reducir las cuotas mensuales o solicitar un periodo de gracia. La comunicación proactiva es clave para evitar acciones legales y encontrar una solución mutuamente beneficiosa.

¿Existen opciones para pagar las cuotas pendientes de forma parcial?

Depende de tu acreedor y del tipo de deuda. Algunos ofrecen la posibilidad de pagos parciales, aunque esto puede generar intereses adicionales. Es fundamental negociar un plan de pago que se ajuste a tu presupuesto actual. Recuerda que un pago parcial, aunque pequeño, demuestra tu buena voluntad y puede evitar que la situación empeore.

¿Qué pasa si no pago mis cuotas pendientes y no me comunico con el acreedor?

Si no te comunicas y no realizas ningún pago, tu acreedor podría tomar medidas legales para recuperar la deuda, como embargos o demandas judiciales. Esto puede dañar severamente tu historial crediticio, dificultando el acceso a futuros créditos. Además, podrías enfrentarte a costos adicionales por intereses moratorios y gastos legales.

¿Qué recursos puedo buscar para obtener ingresos adicionales y pagar mis cuotas pendientes?

Existen varias opciones para aumentar tus ingresos. Puedes buscar un trabajo extra, vender artículos que no necesites, solicitar un préstamo a corto plazo (con precaución), o explorar opciones de trabajo freelance o remoto. También puedes buscar asesoramiento financiero para crear un presupuesto y gestionar mejor tus finanzas personales.

Si quieres conocer otros artículos parecidos a Qué Hacer Si No Puedes Pagar en Plazo: Opciones de Ingreso para Cuotas Pendientes puedes visitar la categoría Uncategorized.

Te podría interesar